主页 > imtoken安卓官方下载 > 美元人民币汇率走势图 年轻女子白洁小说在线资源

美元人民币汇率走势图 年轻女子白洁小说在线资源

2016年初,我们提出2016年最大的机会在于大宗商品,大宗商品的走势是2016年最大的投资问题。

2017年最大的挑战是人民币汇率。 2016年底,在第一财经CFV年度首席经济学家颁奖典礼上,我们与同样获奖的外资知名投行首席经济学家打了个赌。 2017年人民币汇率在2017年会升值还是贬值;我们当时明确提出看好人民币,认为“人民币逆袭”将是2017年金融市场最大的惊喜。

2017年5月31日,人民币兑美元大幅升值0.64%至6.8170,年初至今上涨1.91%;离岸人民币兑美元昨日单日涨幅达到0.99%至6.7569,年初至今涨幅3.05%,充分印证了我们的2016年底的观点认为,2017年人民币汇率有可能反转。出击。

回顾人民币汇率的历史走势,自2015年“8.11”汇改以来,人民币对美元持续贬值。 2016年底,人民币兑美元一度指向“7关口”,贬值趋势尤为明显,市场开始担心人民币汇率崩盘。

但我们注意到,中美基本面比较、资本流出、外汇储备等数据均反映人民币汇率支撑逐步形成。外汇储备,谁是人民币汇率的“信号炸弹”? 》、《外汇储备连续两个月反弹,2017年人民币汇率大概率“逆袭”》、《进出口均超预期,重申人民币汇率“逆袭”观点》(作者:邓海清,陈曦)等报告指出,2017年人民币汇率可能会出现逆袭,2014年以来人民币贬值趋势可能在2017年结束。

针对2017年人民币兑美元走势分析,本文将汇率走势的逻辑线分为四个部分,分别得出四个判断:

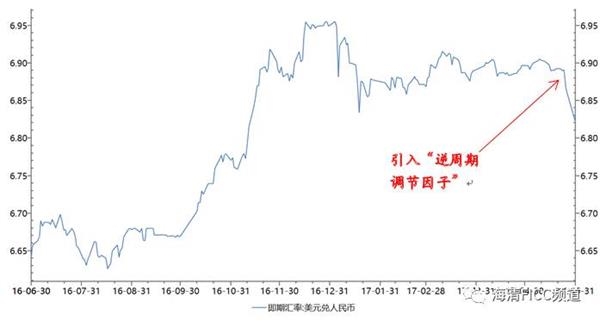

一、近期人民币对美元汇率 美元汇率大幅升值的直接原因是在人民币中间价体系中引入了“逆周期调整因素”。据媒体5月26日报道,中国人民银行在原有机制基础上增加了“逆周期调整因素”部分。逆周期调整因子的引入将减少市场过度波动对中央价格的影响。修订机制的启动将从两方面利好人民币兑美元汇率。一方面,在当前市场仍处于人民币贬值情绪的情况下,此次修订机制体现了央行维持稳定的态度,有望带来人民币汇率升值。一方面,随着修订机制的实施,央行可以通过引导人民币中间价进一步稳定人民币汇率。

其次,离岸利率飙升在短期内可以推动人民币升值,但不会改变长期趋势。 2016年1月和2017年1月,CNH HIBOR指数在市场上两次大幅上涨,离岸市场收紧均显着推高CNH HIBOR贷款利率和做空人民币成本,导致人民币汇率升值。但从长期来看,离岸市场流动性收紧带来的人民币汇率升值无法持续。只要人民币汇率的决定因素没有逆转,长期来看还是会回到之前的下行趋势。 .

第三,2013 年以来的资本外流可能出现逆转。 2013年以来,资本项目资金持续流出。我们认为主要包括三个方面:反腐资金外流、富人海外投资消费、贬值自我强化。 2017年以来,三大资本流出因素明显改善。一是反腐资金外流冲动性逐渐减弱。二是海外投资不理想,国内收益率优势明显。更正。因此,资本外流导致的人民币贬值情况略有改善。

第四,两国基本面比较是1-2年内汇率最重要的决定因素。 2014-2016年基本面支撑人民币贬值,2017年中美基本面比较。重大变化,2017年人民币汇率有可能逆袭,2014年以来人民币贬值趋势可能在2017年结束。主要原因是“中美四大分歧消失”:1、经济增长,中国经济企稳回升,中美经济走向不再偏离。近两年,中国经济下行,美国经济上行; 2、 货币政策方面,央行由“小幅宽松”转为“中性”,中美货币政策方向不再是近两年中国宽松、联合各州收紧; 3、汇率政策,特朗普不希望美元过强,近两年美元持续大幅升值; 4、资产价格泡沫,中国房地产调控,资产价格泡沫或将得到控制。

本文的结论是,近期人民币对美元大幅升值的直接原因是人民币中间价体系引入了“逆周期调整因子”; 2017年资本外流趋势可能发生变化,主要是反腐力度减弱,境外投资效果不佳,人民币贬值预期下降;中美基本面比较的拐点出现在2016-2017年下半年,四大背离消失,2014年以来人民币贬值趋势有望在2017年结束,人民币升值2017年不是“昙花一现”,而是“趋势逆袭”。

一、人民币大涨的直接原因:引入“逆周期调整因子”

2016年5月,中国人民银行公布了《2016年一季度中国货币政策实施报告》,报告初步形成了“收盘汇率+一篮子汇率变动”的中间机制货币汇率”对美元汇率变动是指人民币对美元汇率为保持人民币对一篮子货币汇率基本稳定所需的调整幅度。人民币中间价机制是指央行对人民币汇率的调控机制更加公开透明,兼顾市场供求和稳定。

不过,与此同时,人民币中间价机制也受到了市场的质疑。以社科院为代表的观点认为,人民币中间价机制显然是“顺周期”的。在汇率贬值期间,这种机制会导致人民币贬值预期的自我实现,从而进一步扩大人民币贬值幅度。

5月26日,有媒体报道,中国人民银行已通知中间价报价行修改人民币对美元中间价形成机制的公式。 +逆周期调整因子,在原有机制的基础上,新增“逆周期调整因子”栏目。逆周期调整因子的引入,将减弱上一交易日16:30收盘价对中间价的影响,减少市场过度波动对中间价的影响。价格影响。

图1:5月26日,“逆周期调整因子”的引入导致人民币汇率飙升

我们认为,修正机制的出台将从两方面利好人民币兑美元汇率。一方面,当前市场仍处于人民币贬值的情绪之中。 ,随着修订机制的实施,央行可以通过引导人民币中间价进一步稳定人民币汇率,这也是近期人民币对美元大幅升值的直接原因。

二、收紧离岸市场,有效吗?

2016 年 1 月和 2017 年 1 月,CNH HIBOR 指数在市场上两次大幅上涨。考虑到7日,离岸市场的两次紧缩已显着推高了CNH HIBOR贷款利率。由于央行的调控,人民币对美元汇率出现一定程度的升值,在一定程度上达到了政策的目的。

具体逻辑如下。自2015年“811汇改”以来,央行收紧离岸人民币头寸,香港离岸人民币存款跌幅高达35%。人民币脱仓,使得离岸人民币更加依赖央行。

图2:CNH HIBOR利率上升短期利多人民币,但长期将回归下行趋势

因此,一旦央行收紧离岸人民币市场,将导致CNH HIBOR指数大幅上涨,从而提高借入人民币的融资成本。人民币空头预计未来通过借入人民币平仓将面临更高的成本和更大的不确定性。因此,选择平空单并止损离场。此外,离岸人民币升值会传导至在岸市场,在岸人民币也会升值。

但从长期来看,离岸市场流动性收紧带来人民币汇率升值。真的能达到监管的效果吗?从上图我们发现,虽然央行收紧离岸市场流动性,短期内会大大增加做空人民币的成本,从而导致人民币汇率升值美元人民币汇率走势图,但如果人民币汇率不逆转,市场将出现人民币升值无法持续,长期来看将重回之前的下行趋势。那么,2017年以来人民币兑美元企稳的原因是什么?

三、人民币有望回升,资本外流放缓

2016年中国外汇储备明显减少。一方面可能是央行干预外汇市场导致外汇储备减少,但更重要的是,中国的资本外流是严肃的。至于资金外流的原因,我们认为主要包括反腐资金外流、富人海外投资消费、贬值自我强化三个方面。

不过,2017年以来,三大资本外流因素明显改善。一是反腐资金外流冲动性逐渐减弱。二是海外投资不理想,国内收益率优势明显。是人民币汇率的震荡走势和贬值预期的修正。因此,资本外流导致的人民币贬值情况略有改善。

图 3:官方储备在 2016 年逐渐下降,但在 2017 年开始逐渐恢复

图4:用残差法计算的资本流出,2017年开始出现拐点

具体分析如下:

首先,2013年,中国开始加大反腐力度,很多腐败资金有强烈的逃亡动机。同时,这部分资金希望彻底外逃,没有回国的情况,所以国内腐败资金外流在一定程度上导致了资金外流。

但随着腐败资金的逐步外逃和国内资金的不断减少,这部分流出因素的脉搏幅度将继续衰减。因此,由于腐败资本外流的冲动性,一些因素得到了实质性的改善。

第二,中国的富裕阶层不断涌现,他们的海外投资和消费也将导致资本外流。一方面,中国富商不断向海外布局,导致大量资金外流。比如著名的“国民公公”王健林先生,2016年在欧洲大举投资;阿里巴巴的马云先生在世界各地开设了淘宝,在世界范围内有大量的投资等等。另一方面,富人拥有更多的财富和更高的收入水平,这使得海外移民、出国旅游、孩子出国留学非常普遍,这也会导致资本外流。

但2017年,随着中国经济企稳回升,经济增速仍远高于发达国家。此外,海外投资收益也不尽如人意。 2016年海外投资过快增长将得到很大缓解。另外,关于富人的海外消费,我们认为与海外投资相比,资金量相对较小。因此,随着2017年富豪阶层海外投资拐点的到来,富豪因素导致的资金外流将出现转机。

第三,人民币贬值有望加速资本外流。人民币贬值会产生贬值预期,进而增加资本外流。例如,随着人民币持续贬值,居民将更积极地使用年度外汇额度,这将减少外汇储备;随着人民币贬值,国际资本是一种保值资产,人们有动力将人民币资产兑换成美元资产。因此,人民币贬值有望加速资本外流。

但2017年以来,人民币汇率进入震荡走势,人民币汇率企稳,人民币贬值预期导致的资金外流放缓,资金外流得到较好控制,进一步加强人民币汇率走势稳定。

从剩余法计算的资金流出情况来看,流出高峰出现在2015年底-2016年初,之后资金流出趋势减弱。可动用资本自2014年以来首次出现顺差(资本流入),3、4月份资本流出小幅为负。基于上述分析,我们认为2017年资本外流趋势结束。

四、经济、利率、汇率、资产价格四大基本面支撑人民币汇率边际拐点

2017年中美经济基本面对比,已经开始出现一些变化,可以概括为四大偏差的消失:

1、经济增长,中国经济企稳回升,中美方向不再偏离,近两年中国经济下滑。 ,美国经济正在上升;

2、货币政策,中国人民银行由“略微宽松”转为“中性”,中美货币政策方向不再偏离。收紧;

3、汇率政策,特朗普不希望美元过强,近两年美元持续大幅升值;

4、资产价格泡沫,中国房地产调控,资产价格泡沫或将得到控制。

具体来说:

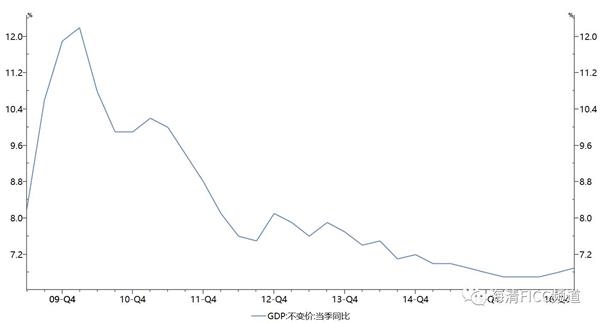

经济基本面,2016年以来,中国经济形势明显企稳,全年GDP增速达到6.7%,2017年一季度GDP同比增长6.9%,PPI转积极和 PMI 升至繁荣线之上。随着中国经济的企稳,2012年至2016年,中国经济下行与美国经济上行复苏的偏离格局发生逆转,逐渐转为同步上行。

图5:GDP指标显示2016年中国经济逐步企稳

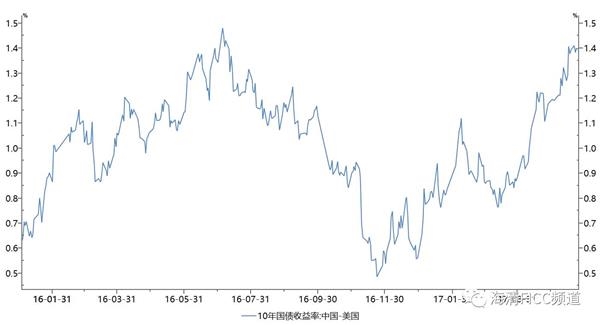

货币政策基本面,中国政府去杠杆政策导向,央行在货币市场上加息,验证央行实际上提前开启了加息周期,改变了美联储加息之间的分歧2014-2016年上半年的预期以及中国央行放水降低融资成本,两国央行的货币政策导向开始转变。同方向,中美货币政策分化程度进一步趋同。

图 6:与美国相比,中国 10 年期国债收益率正在上升,反映出中国收紧货币政策

汇率政策基本上是另一方面,特朗普采取弱势美元政策的可能性很大,这从他对德国和日本汇率的宣传中可以看出。特朗普政府的美国优先考虑“购买美国商品和雇用美国人”。为实现对美贸易有利条件,大概率会追击弱势美元。为稳定人民币汇率,控制资本外流,中国将进一步加强当前人民币的稳定性。 2016年的格局将扭转人民币走弱、美元走强的循环。

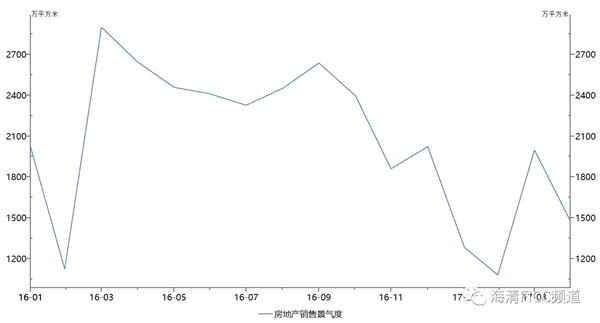

资产价格基本面,2016年10月和2017年3月,中国出台严格的房地产调控政策,一线和热点城市房地产价格上涨趋势得到有效遏制。贬值压力止增,改变了2015-2016年我国出现的资产价格泡沫上升、经济下行压力加大的分化态势,有利于稳定人民币汇率水平。

图7:房地产调控抑制了房地产市场的销售热度

整体来看,由于中国经济企稳、货币政策收紧、特朗普弱势美元政策、中国严控资产价格泡沫,将使中美根本分歧开始趋同因此,人民币汇率很可能在2017年逆袭,人民币自2014年以来的贬值趋势很可能在2017年结束。

总结全文,我们认为:

首先,近期人民币兑美元大幅升值,直接是由于人民币中间价体系引入了“逆周期调整因素”。据媒体5月26日报道,中国人民银行在原有机制基础上增加了“逆周期调整因素”部分。逆周期调整因子的引入将减少市场过度波动对中央价格的影响。修订机制的启动将从两方面利好人民币兑美元汇率。一方面,在当前市场仍处于人民币贬值情绪的情况下,此次修订机制体现了央行维持稳定的态度,有望带来人民币汇率升值。一方面,随着修订机制的实施,央行可以通过引导人民币中间价进一步稳定人民币汇率。

其次,离岸利率飙升在短期内可以推动人民币升值,但不会改变长期趋势。 2016年1月和2017年1月,CNH HIBOR指数在市场上两次大幅上涨,离岸市场收紧均显着推高CNH HIBOR贷款利率和做空人民币成本,导致人民币汇率升值。但从长期来看,离岸市场流动性收紧带来的人民币汇率升值无法持续。只要人民币汇率的决定因素没有逆转,长期来看还是会回到之前的下行趋势。 ,这也是人民前两次升值并没有扭转人民币贬值趋势的原因。

第三,2013 年以来的资本外流可能出现逆转。 2013年以来,资本项目资金持续流出。我们认为主要包括三个方面:反腐资金外流、富人海外投资消费、贬值自我强化。 2017年以来,三大资本流出因素明显改善。一是反腐资金外流冲动性逐渐减弱。二是海外投资不理想,国内收益率优势明显。更正。因此,资本外流导致的人民币贬值情况略有改善。

第四,两国基本面比较是1-2年内汇率最重要的决定因素。 2014-2016年基本面支撑人民币贬值,2017年中美基本面比较。重大变化,2017年人民币汇率有可能逆袭,2014年以来人民币贬值趋势可能在2017年结束。主要原因是“中美四大分歧消失”:1、经济增长,中国经济企稳回升,中美经济走向不再偏离。近两年,中国经济下行,美国经济上行; 2、 货币政策方面,央行由“小幅宽松”转为“中性”,中美货币政策方向不再是近两年中国宽松、联合各州收紧; 3、汇率政策,特朗普不希望美元过强,近两年美元持续大幅升值; 4、资产价格泡沫,中国房地产调控,资产价格泡沫或将得到控制。

本文的结论是,近期人民币兑美元大幅升值,直接是由于人民币中间价体系引入了“逆周期调整因子”; 2017年资本外流趋势可能发生变化,主要是反腐力度减弱美元人民币汇率走势图,境外投资效果不佳,人民币贬值预期下降;中美基本面比较的拐点出现在2016-2017年下半年,四大偏差消失,2014年以来人民币贬值趋势有可能在2017年结束,2017年人民币升值不是“昙花一现”,而是“潮流逆袭”。

因此,预计9月起,水泥价格将进入秋季上行周期。

比赛形式:标准战场,玩家可以在NPC选择自己的角色扮演类型(进攻型、平衡型、防守型)”目前水泥行业明显受政策影响,9月即将开启旺季,未来涨价不可估量